Ich möchte mich um die private Finanzplanung als Thema der Woche kümmern. Dabei steht das Wort „private Finanzplanung“ an sich schon irgendwie einerseits für viel Verantwortung, aber andererseits auch für Arbeit. Und Arbeit finden die meisten doof. Zumindest dann, wenn es abseits des eigentlichen Jobs ist und zudem nicht bezahlt wird.

Der heutige Beitrag und die ganze Woche soll dir Mut machen, dich selbst um deine Finanzen zu kümmern und deine private Finanzplanung in die Hand zu nehmen. Es gibt niemanden „out there“, der deine Wünsche und Ziele besser kennt als du selbst. Und folglich bist du auch die beste Besetzung am Steuerrad deiner eigenen Finanzen.

Was ist eigentlich die private Finanzplanung?

Die Frage ist gut – vor allem, weil sie gar nicht so einfach zu beantworten ist. Im Zweifel kann darunter jeder genau das verstehen, was er möchte. Deiner eine findet es ausreichend seinem Bankberater ein paar Details auf den Tisch zu legen und dann Produkte von ihm zu kaufen. Und der andere wiederum strebt danach sein privates Vermögen durch eine hohe Sparrate und eine gute Rendite ständig zu vergrößern.

Ich zähle mich selbst zum zweiten Beispiel. Das ist für mich der Inbegriff der privaten Finanzplanung. Alles was du selbst planst und am Ende auch zu verantworten hast, liegt ganz allein in deiner Hand. Wobei, auch wenn du deinem Bankberater ein Finanzprodukt abkaufst, ist es immer noch deine eigene Verantwortung.

Insofern verstehe ich unter der privaten Finanzplanung folgende Dinge:

- #1 Führung eines Haushaltsbuches

- #2 Fokus auf einer gesamtheitlichen Planung

- #3 Tracking des Fortschritts und Ergebniserreichung

- #4 Strategische Investitionsentscheidungen

- #5 Gesamtheitliche Vorsorge und Vermögensbildung

Das sind zumindest mal meine spontanen Ideen, die ich dazu habe. Vielleicht ergänzt sich das später noch weitere Beiträge. Aber im ersten Moment verstehe ich unter der privaten Finanzplanung die bewusste Entscheidung die ganzheitliche Verantwortung für die eigenen Finanzen zu übernehmen. Bestimmt kein leichter Job, aber in meinen Augen der beste Job, den man zu Hause haben kann 🙂

Was brauche ich um die private Finanzplanung vorzunehmen?

Jetzt komme ich wieder: Vor allem brauchst du eine Vision! Ich bin der festen Überzeugung, dass man nichts erreichen kann, wenn man kein Ziel hat. Wie lange geht es gut, wenn du dich einfach ins Auto setzt und los fährst? Genau, und das solltest du auf gar keinen Fall mit deinen Finanzen machen. Aber gut, das ist nur mein Ansatz.

Wikipedia sagt zur privaten Finanzplanung folgendes:

Die private Eigenfinanzierung erfolgt aus dem Einkommen der Haushalte, das sich aus

- Arbeitseinkommen

- Kapitaleinkommen und/oder

- Transfereinkommen

zusammensetzen kann. Ferner gehören Verfügungen über Ersparnisse (Sparen im weitesten Sinne) oder über Erlöse aus der Veräußerung von Vermögensgegenständen zur Eigenfinanzierung. […]

Reichen die Mittel der Eigenfinanzierung nicht aus, muss der Haushalt über die Aufnahme von Krediten entscheiden. Spätestens in diesem Falle ist vom Haushalt ein Finanzierungsplan aufzustellen, der bei Kreditinstituten als wichtige Kreditunterlage gilt und ein Bestandteil privater Finanzplanung darstellt.

Also braucht es für die private Finanzplanung eigentlich nur irgendein Einkommen, eine Verwendung und eine Planung. Ob dabei Sozialleistungen oder Millionengehälter als Einkommen gelten, ist im ersten Moment egal. Folglich brauchen wir also mindestens ein Konto und eine Tabelle in digitaler Form oder auf einem Zettel.

Finanzielle Intelligenz – Die Grundlage für eine gute Finanzplanung

Ohne Wissen und Kenntnisse, wirst du keinen Job der Welt machen können. Also müssen wir irgendwann irgendwas lernen, damit wir etwas können. Das gilt auch für die Finanzen. Das Thema der finanziellen Intelligenz habe ich schon mal angerissen. Und ich halte es für den wichtigsten Baustein. Wenn ich nicht Experte für mich selbst auf dem Gebiet bin, kann ich die private Finanzplanung auch gar nicht oder nicht so gut machen.

Das bedeutet an der Stelle übrigens nicht, dass du dich wochenlang mit irgendwelchen Inhalten beschäftigen musst. In meinem Beitrag zur finanziellen Intelligenz hatte ich ein Buch von Alex Fischer verlinkt, das meiner Meinung nach vollkommen ausreichend ist für den Anfang. Damit kannst du anfangen und alles weitere lernt man dann irgendwie auf dem Weg.

Meiner Meinung nach gibt es an der Stelle noch einen wichtigen, zusätzlichen Motivator: Es braucht Disziplin sich mal ein Buch lang mit dem Thema Finanzen zu beschäftigen. Und es braucht Zeit erste nennenswerte Ergebnisse zu erzielen. Das ist wie bei einem Sportprogramm. Dort dauert es auch, wenn du dauerhafte Ergebnisse willst. Aber ist der Zeitpunkt einmal erreicht, motiviert das Ergebnis zusätzlich immens.

Das Setup für die private Finanzplanung

Ich arbeite an der Stelle sehr gerne mit einer Google-Datei. Die ist orts- und rechnerunabhängig für mich zugänglich und bietet (für mich) ausreichend Funktionen um die Finanzplanung vorzunehmen. Zusätzlich ist die Verwendung der Datei kostenlos mit einem Google-Account.

In der Datei habe ich dann verschiedene Reiter, auf denen ich unterschiedliche Daten sammele. Dabei tracke ich beispielsweise meine täglichen Ausgaben mit der App „Money Manager“ auf meinem Smartphone und übertrage die Daten dann einmal im Monat in meine Übersicht. Theoretisch kann ich das mit meiner Datei machen, aber ich habe nicht jedes Mal die Datei im Zugriff – das geht bei mir per Smartphone deutlich schneller.

Neben dem Tracking der Ausgaben habe ich dann noch eine Planungsübersicht, in der dann die Ist-Zahlen im Monatsabschluss ermittelt und dargestellt werden. Bin ich im Budget, ist der Bereich grün – wenn nicht, ist er rot. Zusätzlich habe ich einen Reiter, in dem ich wöchentlich meine Vermögensgegenstände tracke. Immer montags notiere ich mir den aktuellen Stand im Depot und den weiteren Konten, die ich zum Vermögen dazu zähle.

Excel-Vorlage für die private Finanzplanung

Wenn du danach im Internet suchst, wirst du ziemlich viele Vorlagen finden. Einige sind gut, andere schlecht – aber die Bewertung obliegt immer dir selbst. Ich habe bis dato keine Vorlage gefunden, die wie für mich gemacht war. Aus diesem Grund habe ich mir das in Google Docs selbst zusammen gestrickt.

Hast du hier keine Ambitionen zu, kannst du jederzeit solche Vorlagen nehmen. Sobald ich Geld dafür zahlen müsste, wäre ich erst einmal vorsichtig. Speziell dann, wenn ich mit dem Thema erst anfange und noch nicht genau weiß, in welchem Detailgrad ich am Ende die Anzeige haben möchte. Und kostenlose Vorlage sind so zahlreich, das es schwierig ist, hier eine passende zu finden. Vielleicht doch einfach mal selbst mit drei Zahlen „Einkommen, Ausgaben und Ergebnis“ starten?

Tracking-Apps für deine Finanzen

Wie schon erwähnt bin ich bei der App „Money Manager“ hängen geblieben. Die ist kostenlos, echt gut und die Werbung hält sich in Grenzen. Vor allem gibt es aber relativ viele Dinge, die man einstellen kann. Das startet bei der Verwendung und den Konten und hört bei den Budgets auf.

Für mich gut geeignet. Aber es gibt im AppStore für iOS und Android noch viele mehr. Im Zweifel einfach mal ein wenig rumprobieren, und schauen, womit man sich selbst wohl fühlt.

Übersicht über den Fortschritt

Diese Übersicht ist elementar – und megasimpel zugleich. Wer hier nicht einen Monatsabschluss für seine Finanzen nach IFRS oder US-GAAP vorlegen möchte, kommt mit einem Zettel oder einer einfachen Datei wundervoll hin.

Letztlich brauchst du dort nur 12 Werte für ein Jahr als Planung zu notieren und dann monatlich die Ist-Zahl daneben zu schreiben. So schnell weißt du, ob dein eingeschlagener Weg dich zu deinem Ziel bringt, oder halt eben nicht.

Private Finanzplanung in der Praxis

Ich arbeite gerne mit Visionen, die „irgendwo“ in der Zukunft hängen. Aus dieser leite ich dann entsprechend Ziele für in 20 Jahren, in 10 Jahren, in 7, 5, 3 und einem Jahr ab. Mir hilft das jederzeit einen Blick darauf zu werfen, wo ich hin will. Würde ich nur für ein Jahr planen, müsste ich mich am Ende des Jahres fragen, wo ich denn im nächsten Jahr hin will.

Mit meinem System kann ich die Erkenntnisse aus dem jeweiligen Jahr direkt in die Planung für das kommende Jahr und auch die längerfristige Planung einfließen lassen. Bekomme ich eine höhere Gehaltsplanung als gedacht oder aber finde eine Einnahmequelle, kann ich diese Werte direkt für die Folgeperiode(n) anpassen. Ich lerne sozusagen von Jahr zu Jahr und passe nur noch an.

Das bedeutet allerdings nicht, dass meine Jahresplanung nicht doch umfangreich ist. Ich nehme mir da im November immer die drei Abende eines Wochenende und mache mir Gedanken darum. Das ist zwar viel Zeit, aber meiner Meinung nach lohnt sich das extrem.

Meine Vision und meine Planung bis 2025

An der Stelle möchte ich nicht zu visionär werden, aber dir einen kurzen Einblick geben. Ich hatte hier schon mehrfach geschrieben, dass ich 2025 meine finanzielle Freiheit erreicht haben möchte. Mit Blick auf die Uhr sind das aber nur noch knapp 5 Jahre. Das kann also nicht meine Vision sein.

Meine Vision umfasst eine Familienstiftung mit einem Stiftungsvermögen von mindestens 30 Millionen Euro, das meiner Familie und mir sowie der nachfolgenden Generation finanzielle Sicherheit verschafft.

Die Ziele in 20 Jahren bis runter auf 5 Jahre sind entsprechend vage formuliert. Was weiß ich, was in 10 Jahren ist. Ich weiß aber sehr wohl, dass ich in 10 Jahren meine erste Million auf dem Konto haben und nicht mehr arbeiten müssen möchte. Der kürzeste Zeitraum ist hier 5 Jahre, der Ende 2025 mit meiner finanziellen Freiheit als Milestone versehen ist.

Die Jahresplanung und die nächsten 1.000 Tage

Ich habe vor kurzem einen Podcast von Andy Frisella gehört in dem es um die Bewertung der letzten 1.000 Tage geht. Habe ich in den letzten 1.000 Tagen alles gegeben, um meine Ziele zu erreichen? Definitiv nicht. Die Bewertung möchte ich aber Mitte 2023 ganz neu machen und dann feststellen, dass ich meinen Zielen deutlich näher bin oder sie erreicht habe.

Mein Ziel ist es von daher Mitte 2023 über ein passives Einkommen von 5.000 Euro monatlich zu verfügen. Dahinter soll dann mindestens ein Kapitalstock von 265.000 Euro stehen, aus dem ein Teil des Einkommens als Verzinsung kommt.

Naja und für das Jahr 2020 hatte ich mir vorgenommen monatlich 1.000 Euro zu investieren. Das habe ich nicht jeden Monat geschafft, aber in den meisten. Für das nächste Jahr möchte ich den Wert auf 2.500 Euro steigern, aber meine private Finanzplanung für 2021 steht erst im November an.

Konkrete Finanzplanung am Beispiel der Sparrate

Für das aktuelle Jahr war mein Planwert 1.000 Euro, die ich monatlich investieren wollte. Und diese Wert möchte ich nächstes Jahr auf 2.500 Euro steigern. Da sich mein Gehalt oder mein Nebenverdienst von heute auf morgen nicht ver-2,5-facht, muss ich also einige Stellschrauben justieren. Als erstes gehe ich davon aus, dass ich eine Gehaltserhöhung erhalte. Diese 107 Euro werde ich zu 100% in Sparrate stecken. Das sind aber nur die ersten 7,13% des Weges.

Weiter kennst du ja vielleicht aus meiner letzten Woche das Vorhaben meine Nebenselbstständigkeit auszubauen. Da es mir ja hauptsächlich darum geht das Einkommen zu schaffen, aber nicht darum die Kohle dann auch zu brauchen, kann ich sie als Sparrate teilweise wegpacken. Und so sieht dann die entsprechende Steigerung aus:

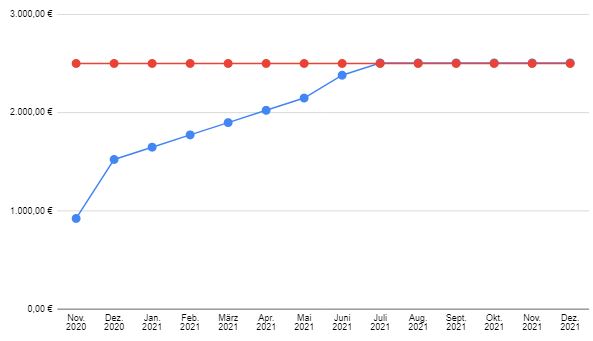

Im November kann ich aufgrund der Nebenkostenabrechnung die 1.000 Euro nicht ganz erreichen. Aber im Dezember geht es dann deutlich aufwärts. Und durch die regelmäßige Erhöhung des Nebeneinkommens geht die Kurve auch recht steil nach oben. In das Jahr 2021 starte ich mit einem Wert von knapp 1.650 Euro, der sich dann monatlich um 125 erhöht um dann im Juni die 2.500 Euro Sparrate zu erreichen.

Und so gehe ich für meine finanziellen Kennzahlen jeweils vor. Ich bilde einen Zielbild und ermittele dann, welche monatlichen Ziele sich daraus ergeben. In der jeweiligen Wochenplanung schaue ich dann, dass den Monatswert auf die Woche herunter breche und ihn als Wochenziel verwende.

Finanziell frei wirst du nur, wenn du die private Finanzplanung ernst nimmst

Und damit kommen wir leider schon fast wieder am Anfang meines Artikel an. Freiheit, Vermögen und Wohlstand ist nur denjenigen vergönnt, die sich auch aktiv darum bemühen. Ich werde in einem späteren Artikel mal zeigen, wie man trotz normalem Gehalt während seiner Arbeitszeit sehr wohl auch ein Vermögen aufbauen kann. Aber ich möchte nicht bis zu einem Alter von 65 Jahren arbeiten, sondern weit vorher die Freiheit erreichen. Folglich ergibt sich daraus die Logik, dass ich deutlich mehr tun muss.

Gerne orientiere ich mich dabei an Durchschnitten. Der durchschnittliche Deutsche hat eine Sparquote von 11% im Jahr 2019. Um nicht Durchschnitt zu sein, muss ich hier also deutlich höher liegen. Und damit meine ich nicht 15% oder 20%, sondern 50% und mehr. Die FIRE-Bewegung (Financially Independent, Retire Early) zeigt regelmäßig in ihren Beiträgen Sparquoten von 80% – 85%. Und das ist dann natürlich ein Brett und alles andere als Durchschnitt.

Auch bei meinen Zielen orientiere ich mich an Durchschnitten. Das DIW (Deutsche Institut für Wirtschaftsforschung) gibt dazu regelmäßig Zahlen über das durchschnittliche Vermögen aus. Und hier siehst du zum Beispiel, man mit einem Nettovermögen von 265.000 Euro zu den 10% reichsten Prozent in Deutschland gehört.

Es ganz egal, wo du heute stehst und anfängst. Wichtig ist in meinen Augen nur, dass du einen Plan hast, wo du hin willst. Und ich möchte zu den reichsten 0,1% Deutschlands gehören. Als nächstes Ziel stehst jetzt aber erst einmal die 25% Percentile und in 1.000 Tagen dann die 90%-Percentile an.

I am CEO, Bitch

Vielleicht hast du den Film über die Entstehung und den Aufstieg von Facebook gesehen. Da sieht man Mark Zuckerburg im Film mit einer Visitenkarte, auf der „I am CEO, Bitch“ steht. Der Leiter, Steurer oder was auch immer von einem Projekt zu sein, bedeutet die volle Verantwortung zu übernehmen. Gleichzeitig heißt es aber auch die Möglichkeit zu haben die Dinge gestalten zu können und dann auch den vollen Erfolg einfahren zu können.

Gerade die private Finanzplanung gibt dir die Chance deinen ersten Geschäftsführer-Posten einzunehmen. Ich habe die Vision eine Familienstiftung zu gründen. Und schon heute habe ich Tabellen, in denen ich mir selbst einen Monats-, Quartals- und Jahresabschluss vorlegen muss. Auf diese Weise stelle ich sicher, dass sich meine noch nicht vorhandene Stiftung in die richtige Richtung bewegt. Es ist transparent – und wenn ich einen Fehler mache, bin ich dafür verantwortlich. Ich habe aber auch die Verantwortung dafür, die vollen Erträge einzustreichen und mein Vermögen zu vermehren.

Übernimm also die private Finanzplanung für dich und dein Vermögen und werde Vermögens-CEO deines Kapitals 🙂